petek, 10. julij 2026 leto 31 / št. 191

Zakaj Slovenija in še huje zadolžene članice EU bijejo vnaprej izgubljeno gospodarsko vojno s precej manj zadolženo Rusijo?

Rast menjave Rusija - Slovenija se je celo - povečala... Vir: Zajem zaslona, Twitter

Rast menjave Rusija - Slovenija se je celo - povečala... Vir: Zajem zaslona, Twitter

Pozablja se, da visoka zadolženost neposredno vpliva na manjšo gospodarsko rast in ni zastonj.

Slovenska vlada se skupaj z ostalimi članicami Evropske unije nahaja v ekonomski vojni z Rusijo.

Rezultat tega so »državne pomoči«, ki jih slovenska država skupaj z ostalimi članicami EU na račun davkoplačevalcev »daruje« slovenskemu gospodarstvu, gospodinjstvom in podjetjem.

Vsi to od države pričakujejo in so nezadovoljni s prejetim denarjem.

Milijarda in 200 milijonov evrov »energetskega dodatka« za gospodarstvo se podjetnikom zdi premalo, tu pa so zaradi vse višje inflacije še zahteve po višjih plačah (in napovedi stavk) zdravnikov, šolnikov, … in tako naprej.

Čez tisoč let, ko naju več ne bo#janša #golob #orion #tisočletnisen pic.twitter.com/nix7wphm0u

— Smetnjak (@Smetnjak) December 27, 2022

Medtem ko se mediji ukvarjajo z dnevnimi prerekanji o tem, kdo bo dobil koliko denarja in zakaj je to premalo, se pozablja na širšo sliko.

Prvič, pozablja se, da je Slovenija (enako kot vsa EU) v zelo slabem položaju za vodenje te gospodarske vojne, saj je slovensko gospodarstvo že precej zadolženo.

In drugič, pozablja se, da visoka zadolženost neposredno vpliva na manjšo gospodarsko rast in ni zastonj.

Povedano po domače – več kot bo država »dala« gospodarstvu zaradi visokih cen energentov, več kot bo razdelila plač in dohodkov, bolj zadolžena bo na koncu, to pa bo vplivalo na gospodarsko rast.

S tiskanjem denarja od leta 2007 so Združene države preprosto preložile problem. Toda tega ne morete početi v nedogled. Na neki točki moraš za to plačati.

In kako je z evropsko »nasprotnico«?

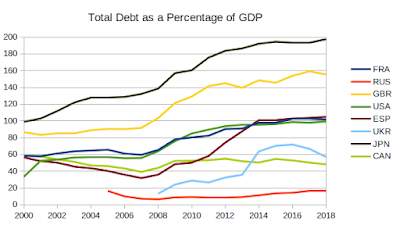

Še en pokazatelj ruske samozadostnosti je razmerje med skupnim dolgom in BDP, ki je zelo nizko, blizu 20 odstotkov BDP-ja.

To kaže, kako odgovorno je Rusija uspela razvijati svoje gospodarstvo in industrijo. Nizko razmerje med dolgom in BDP pomeni, da ste bolj samozadostni in neodvisni kot druge države.

ZDA so visoko zadolžene (leta 2018 dolg okoli 100 odstotkov BDP, danes pa okoli 135 odstotkov), a jih to ne moti pretirano, saj imajo rezervno valuto, ameriški dolar.

Kadar koli torej državo prizadene finančna kriza, tiska več papirnatega denarja, kot se je začelo od svetovne finančne krize leta 2007, ki jo je povzročila neustrezna regulacija ameriškega stanovanjskega trga.

Bloomberg acknowledges many countries are trying to de-dollarize due to the threat of US sanctions and overvaluation of the dollar

— Ben Norton (@BenjaminNorton) December 25, 2022

Not just China and Russia, also India, Bangladesh, Kazakhstan, Laos, Myanmar, etc.

It's not "sudden." But it's acceleratinghttps://t.co/7akIBlKx3o

Ker je ameriški dolar svetovna rezervna valuta, druge države vlagajo svoje presežke v nakup obveznic ameriške državne blagajne kot varno naložbo in nabirajo ogromne vloge v ameriških državnih obveznicah. Tako Kitajska kot Japonska imata ogromne deleže ameriških državnih obveznic.

To je eden od razlogov, zakaj japonski dolg znaša 200 odstotkov njenega BDP.

Tudi druge evropske države so zelo zadolžene – dolg Združenega kraljestva je leta 2018 znašal približno 160 odstotkov BDP, dolg Francije in Španije pa je bil leta 2018 okoli 100 odstotkov BDP.

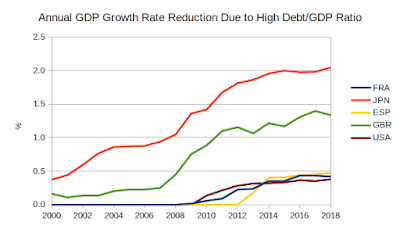

Ob tem je Svetovna banka izvedla podrobno študijo o vplivu visokega dolga na gospodarsko zdravje države in prišla do »točke preloma«: 77 odstotkov za razmerje med dolgom in BDP, do katerega je varno imeti državni dolg in po katerem letna stopnja rasti BDP doseže 0,017 odstotka za vsako odstotno točko, ko je dolg višji od 77 odstotkov.

Opazno je tudi, da so se stopnje zadolženosti dramatično povečale po svetovni finančni krizi 2007–2008, ko so se države začele zadolževati, da bi se rešile iz krize, na podlagi papirnatih dolarjev ZDA in nakupa ameriških državnih obveznic.

Če državni dolg znaša 136 odstotkov BDP (in torej 59 odstotkov nad 77 odstotkov), bo zmanjšanje letne stopnje rasti BDP: 0,017x59 = 1 odstotek.

To velja za vsako leto, ko bo državni dolg višji od 77 odstotkov.

Na podlagi te formule je mogoče vsako leto izračunati letno znižanje stopnje rasti BDP zaradi visokega dolga v več državah.

Poglejmo rezultate, ki jih je izračunal ekonomist Seshadri Kumar.

Rezultati so osupljivi. Japonska, ki ima zelo visoko stopnjo zadolženosti, trenutno zaradi visokega državnega dolga vsako leto izgubi skoraj 2 odstotni točki rasti BDP.

Združeno kraljestvo zaradi visoke ravni dolga vsako leto izgubi skoraj 1,5 odstotka rasti BDP.

Francija, ZDA in Španija trenutno zaradi visokega dolga izgubljajo skoraj 0,5 odstotka rasti BDP.

Opazno je tudi, da so se stopnje zadolženosti dramatično povečale po svetovni finančni krizi 2007–2008, ko so se države začele zadolževati, da bi se rešile iz krize, na podlagi papirnatih dolarjev ZDA in nakupa ameriških državnih obveznic.

To je le pristop obliža in ne obravnava temeljnega vzroka krize, ki je bila ohlapna ureditev, ki je vodila v kriminalne zlorabe.

ZDA so štiri leta nadaljevale s prakso tiskanja denarja, znano tudi kot »količinsko sproščanje« (QE), in so jo končno ustavile leta 2012, potem ko so nabrale 4,5 bilijona dolarjev novih sredstev.

Ko je ZDA prizadela pandemija covida-19, se je Washington marca 2020 znova zatekel k QE, da bi Američanom zagotovil pomoč.

Rezultati te nepremišljene politike zdaj postajajo očitni s skokovito naraščajočo inflacijo v zahodnih državah v zadnjem letu. Kot pravi stari ameriški pregovor: »Zastonj kosilo ne obstaja.«

S tiskanjem denarja od leta 2007 so Združene države preprosto preložile problem. Toda tega ne morete početi v nedogled. Na neki točki moraš za to plačati.

ZDA so izbrale najslabši možni čas za spopad z Rusijo – v času, ko je bila njihova zakladnica umetno napihnjena.

Ta točka se je po naključju izkazala za skoraj isto točko kot čas, ko je Vladimir Putin začel svojo »posebno vojaško operacijo« proti Ukrajini: Rusija je 24. februarja 2022 napadla Ukrajino; ameriška centralna banka je 10. marca 2022 končala kvantitativno sproščanje.

ZDA so izbrale najslabši možni čas za spopad z Rusijo – v času, ko je bila njihova zakladnica umetno napihnjena.

To je zato, ker ves dolg na koncu potrebuje plačilo obresti – to se imenuje servisiranje dolga.

Dokler tiskate več denarja, je enostavno plačati obresti (odplačevanje dolga) na vaš obstoječi dolg.

Ko pa ustavite QE, morate začeti plačevati obresti na dolg, ki ga dolgujete, in ne tiskate več denarja. To je razlog za visoko inflacijo v ZDA.

Če bi slovenski dolg res, kot so še v začetku leta kazali podatki, znašal na primer 80,8 odstotka BDP-ja, kot so izračunali pri Delu, to pomeni, 0,017x3,7 = 0,062 zmanjšanje rasti slovenskega BDP-ja.

In Slovenija?

Po projekcijah, ki je ministrstvo za finance v začetku leta naredilo za namene letošnjega zadolževanja, naj bi javni dolg konec leta nekoliko presegel 80 odstotkov BDP-ja.

Skrbi pa predvsem, da bodo javne finance (proračunski primanjkljaj) tako letos in prihodnji dve leti izkazale velik primanjkljaj, kar lahko vpliva na pogoje slovenskega zadolževanja v prihodnjih letih.

Evropsko povprečje javnega dolga je 92 odstotkov BDP-ja. Najvišjega imajo Grčija, Italija, Portugalska, Španija, najnižjega pa Luksemburg, Bolgarija in Estonija.

Če bi slovenski dolg res, kot so še v začetku leta kazali podatki, znašal na primer 80,8 odstotka BDP-ja, kot so izračunali pri Delu, to pomeni, 0,017x3,7 = 0,062 zmanjšanje rasti slovenskega BDP-ja.

Šest stotink manjša rast se zdi na prvi pogled malo, a na koncu so to stotine milijonov evrov.

Danes podatki kažejo drugače, ker je bila gospodarska rast višja.

Razmerje med dolgom in BDP-jem je danes okoli 70 odstotkov.

A to se lahko hitro spremeni.

Sklep je jasen: Razdeljevanje denarja ne bo moglo trajati večno in grozi, da upočasni tudi gospodarsko rast. Slovenija tako kot velik del še bolj zadolženih članic EU ni v stanju, da bije dolgo finančno bitko z Rusijo.

Javni dolg Slovenije se je pred koncem leta povzpel na skoraj 41 milijard evrov in ministrstvo za finance prihodnje leto čaka kar zahtevna naloga financiranja primanjkljaja javnih financ.

Ob rasti bančnih obrestnih mer so se namreč povzpeli tudi zahtevani donosi državnih obveznic.

Glede na napovedi o gospodarski rasti za naslednji dve leti (1,4 odstotka in 2,6 odstotka) nekateri ekonomisti že ocenjujejo, da vlada Roberta Goloba izvaja izrazito pretirano ekspanzivno fiskalno politiko, ki spodjeda ukrepe denarne politike v boju proti visoki inflaciji ter vodi do situacije visokih obrestnih mer, visoke rasti cen in visokega javnega dolga.

Sklep je jasen: Razdeljevanje denarja ne bo moglo trajati večno in grozi, da upočasni tudi gospodarsko rast.

Slovenija tako kot velik del še bolj zadolženih članic EU ni v stanju, da bije dolgo finančno bitko z Rusijo.